Informe sobre el estado de la cultura en España 2018. España y el espacio cultural iberoamericano. Madrid, Fundación Alternativas, 2018.

La calificación media de la política cultural en España es de un 4,7 en 2018, según el Informe sobre el Estado de la Cultura de la Fundación Alternativas, un documento que constata que la “mejora general de la economía ha alcanzado también al mundo cultural”.

El quinto Informe sobre el estado de la cultura en España, organizado por el Observatorio de Cultura y Comunicación de la Fundación Alternativas, cierra, por el momento, un travelling comprensivo de la evolución y la realidad cultural de nuestro país: desde la declaración oficial de la crisis financiera hasta su presumida recuperación oficial (2011-2018). Con el acento en el estado general de la cultura pero también en sus perspectivas particulares cambiantes y diversas en cada edición, se ofrece así un privilegiado caleidoscopio sobre las vicisitudes de la cultura “en tiempos de crisis” y en sus relaciones dialécticas con la evolución social.

En su decimotercera edición, el Anuario de Estadísticas Culturales (MECD, edición 13. asegura que las actividades culturales suponen un 2,5% del PIB, que se elevaría al 3,2% con las actividades de propiedad intelectual, pero en 2008 esos porcentajes eran respectivamente del 2,8 y 3,6%, con lo que seguíamos perdiendo tres o cuatro décimas en cada cómputo, una cantidad muy relevante.

El número de empresas culturales parece haberse recuperado ampliamente, con 114.099 en 2016, frente a las 87.894 de 2009. Pero su empleo se mantiene muy por debajo de los años de bonanza al ceñirse a los 544,700 (2016) frente a los 591.200 de 2009; casi cincuenta mil puestos perdidos todavía.

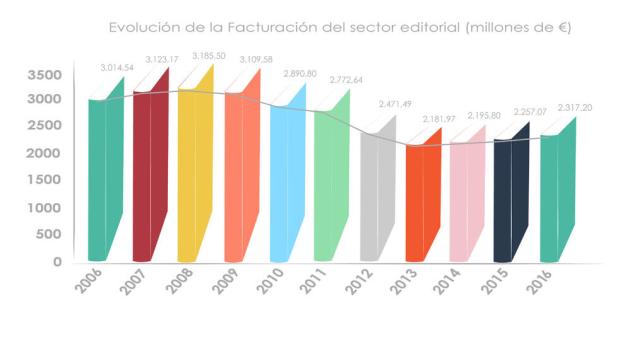

Como explicación sumaria de esa aparente contradicción, están las cifras del gasto total de las familias en cultura en 2016, 14.099 millones de euros, que asciende en el último año (13.187 en 2015), pero sigue deprimido aún respecto a antes de la crisis: 16.0963 en 2008. Medido en términos de porcentaje por hogar sobre el gasto total de las familias, ese dinero dedicado a cultura ha caído del 3,1% en 2008 al 2,7% en 2016; en otros términos, esa cantidad, que todavía en 2010 resistía relativamente con 910,4 euros por hogar y año, seguía siendo en 2016 de 764,4 euros. O dicho en términos individuales, el gasto en consumo cultural sigue lejos de recuperarse desde los 368 euros por persona y año de 2008 a los 306,7 euros de 2016 (INE, Encuesta de presupuestos familiares, 2017).

En cuanto al estado de la cultura española, los grandes déficits de los últimos ocho años, naturalizados y convertidos en endémicos, y las consiguientes reivindicaciones continúan plenamente vigentes y su exigencia por parte del mundo de la cultura, pero también de buena parte de la sociedad española, se ha mantenido presente y agitada en este último año:En cuanto al estado de la cultura española, los grandes déficits de los últimos ocho años, naturalizados y convertidos en endémicos, y las consiguientes reivindicaciones continúan plenamente vigentes y su exigencia por parte del mundo de la cultura, pero también de buena parte de la sociedad española, se ha mantenido presente y agitada en este último año:

• La necesidad imperiosa de un auténtico Pacto de Estado por la cultura sigue siendo reiteradamente evocada pese a su prolongada ausencia en la agenda política española.

• La falta de un Ministerio de Cultura autónomo continúa notándose pesadamente en la escasa influencia política de esta actividad, y en las múltiples asignaturas pendientes del ejecutivo en este campo, que se eternizan ante su incapacidad de actuación.

• Además de la depresión continuada del gasto público estatal en cultura, destaca en este sentido su impotencia legislativa ante retos urgentes asumidos por la mayoría del espectro político y parlamentario, como el Estatuto del Artista y del Creador, examinado en nuestro Informe del 2017 y recientemente objeto de un contundente informe reivindicativo.

• La educación no termina de plantearse nunca su papel esencial en la formaciónartística y cultural de las generaciones jóvenes, pese al canto retórico oficial a la creatividad y la innovación, que choca con su marginalización en las reformas educativas abordadas en los últimos años.

• La prometida Ley de Mecenazgo para la cultura se aleja del horizonte políticoy con ella toda esperanza de paliar al menos las dimisiones estatales en este terreno.

• La desigualdad de género en la creación, examinada también en toda su gravedad por el ICE 2017, se eterniza sin que ninguna autoridad estatal ni legislativamuestre una mínima sensibilidad práctica ante esa lacerante herida que hipoteca el desarrollo de toda nuestra cultura.

• Las desigualdades de acceso a la cultura de calidad, drásticamente agravadas por la crisis y sus consecuencias en España, enquistadas a pesar de las promesas de la abundancia digital (véase ICE 2017), se multiplican sin que nadie investigue ni reflexione sobre las graves consecuencias presumibles en el plano democrático y de cohesión territorial y social.

• Los déficits crónicos de encaje y coordinación entre las políticas públicas culturales en los diversos niveles estatales, centrales, autonómicos y municipales vienen representados por las dimisiones y omisiones sistemáticas en la defensa de la diversidad de lenguas hispánicas, vertiente esencial de la diversidad cultural de España que la Constitución exige proteger y promocionar. Estamos lejos también aquí de una concepción federal y solidaria que tiene un campo de acción fundamental en la promoción y el intercambio de las culturas estatales.

Cada uno de estos problemas planteados conduce naturalmente hacia propuestas concretasen positivo, que han venido siendo enunciadas en nuestros cinco Informes: en aras de la economía de expresión, evitamos aquí las redundancias para quien quiera recopilarlas y observarlas.